Il 16 agosto 2022 l’IVASS ha pubblicato il bollettino statistico delle gestioni separate vita (2017-2021).

In questo periodo gli attivi sono cresciuti del +18% rispetto al 2017 e sono pari a 591,5 miliardi di euro, a fronte di riserve tecniche per 574,5 miliardi.

Questo dato testimonia del successo di questa tipologia di investimento soprattutto tra gli investitori avversi alle oscillazioni, grazie all’anomala contabilizzazione.

I titoli nei portafogli vita sono contabilizzati al prezzo storico di acquisto senza tener conto del prezzo attuale e dei rendimenti effettivi; in pratica il rendimento delle gestioni separate ricalca la corresponsione delle cedole, anestetizzando gli investitori dall’effettivo andamento del sottostante, sia positivo che negativo.

Per fare un paragone calcistico: è come se facessi un’istantanea al calcio d’inizio e spegnessi la TV, con l’illusione di non perdere. Ma la realtà è diversa.

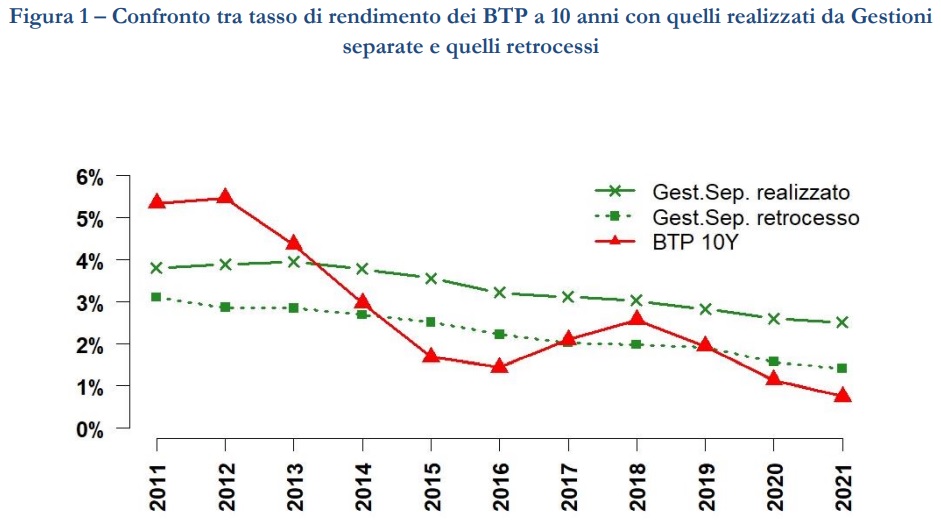

Il diminuire dei rendimenti effettivi ha messo in difficoltà le compagnie assicurative.

Il rendimento medio delle gestioni è diminuito dal 3,1% al 2,5% e quello retrocesso agli assicurati si è ridotto dal 2,0% all’1,4%.

I tassi garantiti positivi non erano più sostenibili e quindi le gestioni separate:

• hanno visto progressivamente modificare le condizioni contrattuali “azzerando” i rendimenti minimi inizialmente offerti;

• hanno visto modificare il criterio di consolidamento dei risultati, inizialmente annuale, ora quinquennale, decennale o a scadenza ove prevista;

• sono state fuse con altre GS per incrementare le masse del portafoglio al fine di raggiungere una dimensione più efficiente per rispondere alle difficoltà nel mantenere rendimenti;

• hanno visto introdurre penali in uscita a favore della GS sempre più elevate e per durate sempre più lunghe.

Di conseguenza il numero delle Gestioni separate in euro si è ridotto tra il 2017 e fine 2021 da 289 a 270.

La quota di Gestioni con tasso garantito allo 0%, con garanzia di restituzione del capitale iniziale, è passata dal 53% del 2020 al 58% del 2021.

Ma nell’arco dell’ultimo anno la situazione è completamente mutata.

Un anno fa un Btp decennale rendeva l’1%, ora rende il 4%; i rendimenti delle gestioni separate invece si adegueranno molto lentamente.

Gli investitori si renderanno conto della realtà del mercato o preferiranno rimanere anestetizzati? Pillola rossa o pillola blu?

Un pensiero riguardo “Gestioni separate vita: è arrivato il momento di sostituirle?”