Il recente rally azionario è stato fortemente concentrato sui semiconduttori, beneficiando dell’ingente allocazione di capex da parte degli hyperscaler e dei colli di bottiglia nell’offerta di memorie.

Il boom nell’utilizzo di ETF a leva – la maggior parte dei quali focalizzati sui semiconduttori – ha ulteriormente alimentato il mercato rialzista, ma rappresenta anche la causa primaria della recente e accentuata volatilità sui medesimi titoli.

Sebbene sia possibile che la recente volatilità si attenui grazie a una salutare rotazione settoriale, è di fondamentale importanza monitorare se gli hyperscaler confermeranno o meno i propri impegni di investimento nell’IA, poiché ciò potrebbe costituire una fonte di rinnovata volatilità.

Nella sua prima riunione alla guida della FED, Warsh si è impegnato a ripristinare la stabilità dei prezzi. Si è trattato di un debutto aggressivo, volto a dissipare i dubbi sull’indipendenza della banca centrale.

Sono da attendersi diversi cambiamenti nel modus operandi della FED, che spaziano dalla graduale eliminazione delle indicazioni prospettiche (forward guidance) fino all’istituzione di vari gruppi di lavoro incaricati di rivedere le pratiche attuali in materia di comunicazione, bilancio, fonti dei dati, produttività e quadro di riferimento dell’inflazione.

Qualsiasi accenno a una possibile riduzione del bilancio potrebbe turbare i mercati, poiché l’ampia liquidità è stata uno dei fattori principali a guidare il rialzo dei prezzi delle attività finanziarie negli ultimi anni.

Il report sui non-farm payroll ha sollevato il timore che la Fed non possa più addurre la debolezza del mercato del lavoro come scusa per non alzare i tassi, innescando una correzione del mercato azionario.

I prossimi dati sull’inflazione e la prima riunione della Federal Reserve sotto la guida di Warsh potrebbero segnare il destino dei mercati finanziari nei prossimi mesi.

Il nostro scenario base è che Warsh eviterà di sorprendere i mercati astenendosi dal segnalare sia un rialzo dei tassi che una riduzione del bilancio, consentendo così la ripresa del più ampio trend rialzista.

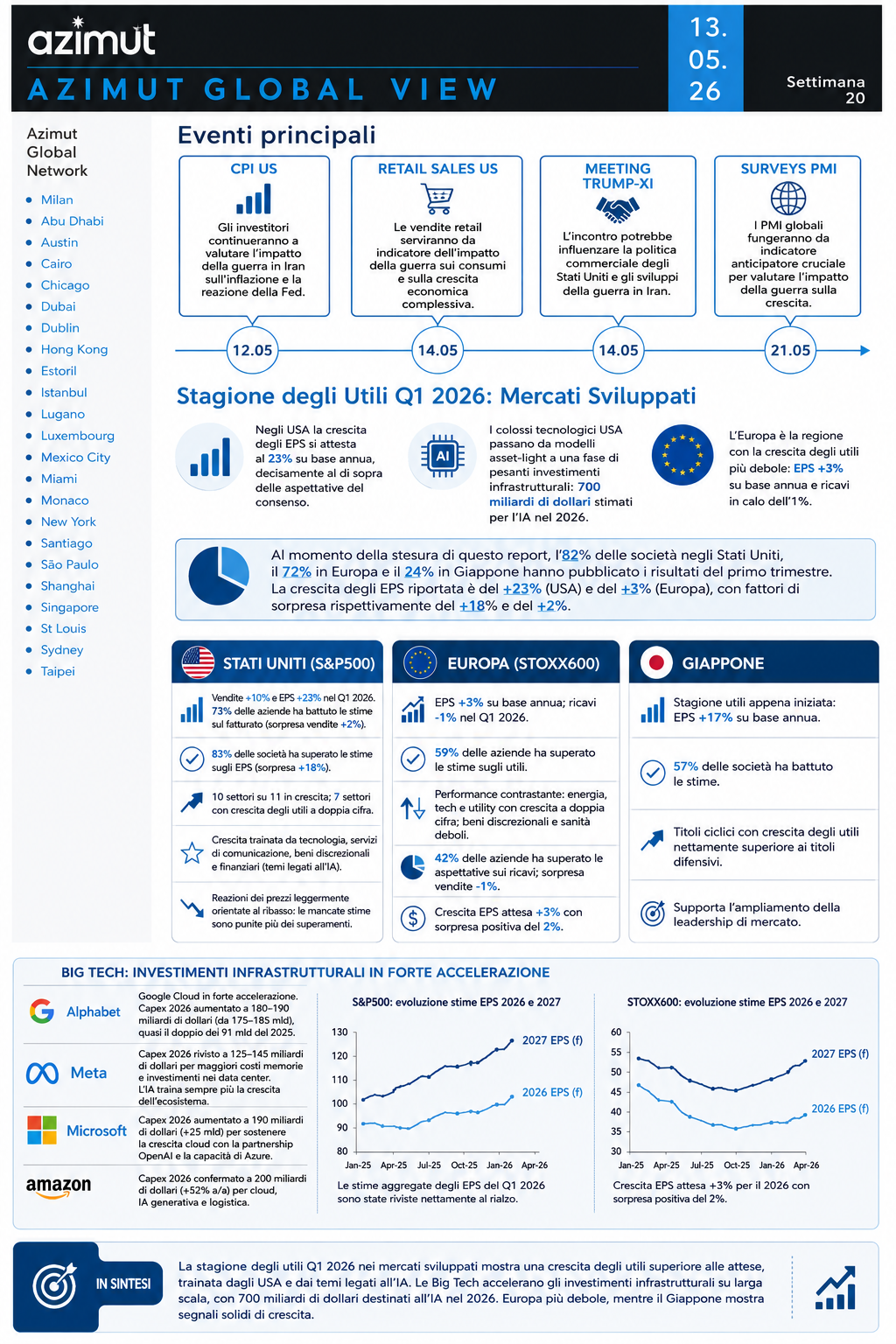

Nella stagione degli utili in corso, la crescita dei profitti si sta attestando decisamente al di sopra delle aspettative del consenso, in particolare negli Stati Uniti, dove la crescita degli EPS (utili per azione) si attesta al 23%.

I principali colossi tecnologici statunitensi stanno compiendo un passaggio definitivo da modelli di business asset-light a una fase di pesanti investimenti infrastrutturali. Gli investimenti totali nelle infrastrutture per l’IA sono stimati oggi in 700 miliardi di dollari per l’anno in corso.

L’Europa rimane la regione con la crescita degli utili più debole, in aumento solo del 3% su base annua, mentre i ricavi sono scesi dell’1%. In Giappone la stagione degli utili è appena iniziata, ma i dati finora mostrano una solida crescita degli EPS del +17% rispetto all’anno precedente.