Versione 1

Top Rating Selection è una metodologia di selezione di comparti di investimento al fine di costruire un portafoglio efficiente.

Si basa sulla valutazione incrociata che viene fornita da due fornitori di dati: Morningstar e MoneyMate.

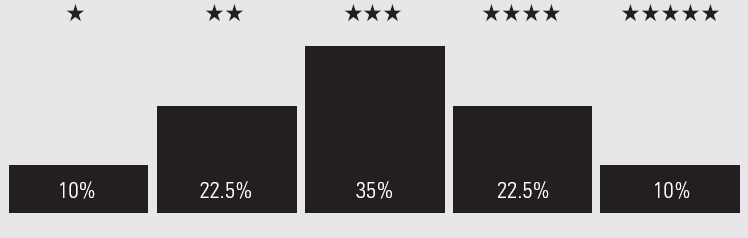

Morningstar effettua una valutazione per gruppi omogenei di comparti, cercando i migliori gestori all’interno di una singola asset class. Approfondimento sul metodo Morningstar

Vengono valutati comparti che abbiano almeno 3 anni di vita assegnando le stelle con queste proporzioni:

Il rating Morningstar viene rivisto mensilmente.

Questo tipo di approccio tradizionale non permette però di creare un portafoglio per profilo di rischio.

A tal fine ho preso in considerazione la metodologia di MoneyMate, che analizza i comparti non per asset class ma per profilo di rischio: vuol dire che all’interno di un profilo di rischio sono considerati comparti di asset class anche diverse.

I profili di rischio vengono delimitati dalla deviazione standard. Fino al 2014 MoneyMate utilizzava 5 profili di rischio; dal 2015 si è adeguata alle indicazione dell’Esma utilizzando 7 profili di rischio.

I profili di rischio sono così delimitati:

| Bande di rischio – deviazione standard annualizzata a 5 anni | ||

| Min % | Max % | Profilo di rischio |

| 0 | < 0.5 | 1 |

| 0.5 | < 2 | 2 |

| 2 | < 5 | 3 |

| 5 | < 10 | 4 |

| 10 | <15 | 5 |

| 15 | 25 | 6 |

| 25 | >25 | 7 |

Fino al 2014 venivano presi in considerazione comparti con almeno 3 anni di vita; dal 2015 l’analisi viene effettuata sui comparti con almeno 5 anni di vita.

All’interno di ogni singolo profilo di rischio, la valutazione viene effettuata utilizzando l’Omega (misura di rendimento per unità di rischio) e la Downside Risk Deviation (volatilità sui rendimenti inferiori al risk free).

In sostanza viene valutato il profilo rischio/rendimento all’interno di una delimitata volatilità.

Il rating MoneyMate viene rivisto trimestralmente.

Chi volesse approfondire l’argomento può consultare le pagine http://www.moneymate.it/ratings e http://www.moneymate.it/ratings/metodo-calcolo.

La creazione del portafoglio

I comparti che analizzo nel mio database sono quasi 500 e sono costituiti da tutti i comparti Az Fund e da una buona selezione di comparti di altre case di investimento distribuite da Azimut.

Questi comparti vengono filtrati utilizzando solo quelli che hanno contemporaneamente 5 o 4 stelle sia per Morningstar che per MoneyMate, quindi i migliori sia per singola asset class che maggiormente efficienti all’interno dei vari profili di rischio.

Con questo filtro i comparti si riducono a poco più di 100.

Ovviamente sono ancora troppi per costruire un portafoglio dove ne utilizzo al massimo una ventina.

A questo punto li riclassifico utilizzando l’omega con una media da 1 a 5 anni.

Nelle sottopagine indicherò i comparti selezionabili all’interno di ogni singolo profilo di rischio strettamente in ordine alfabetico.

Infine, per la costruzione di un portafoglio efficiente, scelgo i migliori comparti anche in diversi profili di rischio. Ovviamente la scelta viene fatta in base al profilo espresso dal cliente.

I portafogli per singolo profilo di rischio sono costruiti selezionando in maniera equipesata i migliori 10 comparti di quel singolo profilo.

I portafogli “mix” sono costruiti selezionando in maniera equipesata i migliori 20 comparti tra il profilo di rischio considerato e i due profili adiacenti; ad esempio, se voglio creare il portafoglio “4 mix” prendo in considerazione i migliori comparti dei profili 3, 4 e 5.

Versione 2 Ωmega

Al fine di migliorare ulteriormente la selezione dei comparti da inserire nei portafogli modello, sono giunto ad una evoluzione del metodo Top Rating Selection.

Tale evoluzione nasce dall’esigenza di affrancarmi dai ratings Morningstar e MoneyMate, che finora ho utilizzato come filtro per la selezione.

Tali ratings continuano ad essere validi ma presentano alcuni piccoli inconvenienti che, a volte, mi vanno ad escludere alcuni comparti che risultano eccellenti con la classificazione per indice omega.

Facciamo degli esempi.

Morningstar effettua la sua classificazione per asset class ma alcuni ISIN non li prende in considerazione.

Questo avviene quando un comparto presenta un ISIN con classe hedge.

Ad esempio Morgan Stanley US Advantage con valuta USD ha 5 stelle ma lo stesso comparto in classe EUR hedge non viene classificato e risulta senza stelle, quando invece ha un ottimo indice omega.

Inoltre la mia personale classifica per indice omega riesce ad anticipare la variazione, positiva o negativa, che Morningstar apporta alle sue stelle.

Il rating MoneyMate effettua la classificazione per profilo di rischio, molto utile per la creazione dei portafogli.

I profili di rischio seguono le indicazioni fornite da ESMA, suddividendo i comparti in base alla loro volatilità; tale suddivisione la vediamo praticamente riportata anche nei KIID.

Una piccola anomalia si verifica quando un comparto, che ha una volatilità al confine tra un profilo e l’altro, cambia profilo. Tale cambio può comportare la variazione, positiva o negativa, del rating, anche se il comparto mantiene la stessa efficienza per indice omega. Questa variazione può comportare l’esclusione del comparto dai portafogli modello, anche se in effetti non lo merita.

Per questi motivi le future selezioni verranno effettuate considerando solo l’indice omega, effettuando una media dei punteggi ottenuti nelle classifiche da 1 a 5 anni.

Versione 3 02.07.2020

Dopo quasi 5 anni dalla creazione dei portafogli modello, è corretto stilare un bilancio del lavoro effettuato e apportare opportune modifiche.

La prima modifica che vado ad apportare è sulla frequenza dei cambiamenti dei portafogli modello, che passa da trimestrale a mensile.

La seconda modifica riguarda la composizione dei singoli portafogli.

I portafogli relativi ai singoli profili di rischio Esma (dal 2 al 6) vengono ampliati da 10 a 20 componenti equipesati al 5%.

I portafogli cosiddetti “mix”, poiché non hanno apportato significativi vantaggi rispetto ai portafogli a profilo singolo, vengono dismessi.

Versione 4 05.07.2022

Al fine di velocizzare la reattività dei portafogli, ho inserito nell’algoritmo anche la classificazione per Omega con periodo temporale di 1 mese e 3 mesi, oltre ai canonici 1, 2, 3, 4 e 5 anni.

Versione 5 01.07.2024

I rapidi cambiamenti settoriali hanno portato a sovrappesare o sottopesare alcuni settori, creando portafogli troppo sbilanciati.

Torno quindi ad inserire comparti che abbiano effettivi rating MoneyMate e Morningstar, annullando quanto esposto nella versione 2.

Versione 6 13.01.2025

Per l’analisi e il filtro dei comparti ho sostituito il rating di Morningstar con quello di Quantalys