E’ abitudine dei risparmiatori italiani ottenere una rendita dai propri investimenti tramite lo stacco delle cedole dai titoli obbligazionari o dei dividendi da quelli azionari.

Tutte le più grandi case di gestione hanno provveduto commercialmente ad attivare nei comparti di investimento le classi a distribuzione cedolare, come sostitutivo delle cedole dei singoli titoli.

Ovviamente sono da prediligere fondi ampiamente diversificati piuttosto che singoli titoli, il risparmiatore ne ha un gran vantaggio in termini di sicurezza (pericolo di insolvenza dell’emittente).

La fiscalità gioca però un peso rilevante al momento dello stacco cedola; se per i titoli di Stato è rimasta al 12.50%, per tutti gli altri titoli è al 26%.

Accade così che al momento dello stacco di una cedola lorda di € 100, al risparmiatore arrivano al netto € 74.

Ebbene, ipotizzando che il rendimento del fondo sia esattamente uguale a quello cedolare, utilizzando la tecnica dello stacco del provento (rimborso del guadagno nel periodo) piuttosto che lo stacco della cedola, il risparmiatore ottiene al netto un cifra decisamente superiore.

Procedo con un esempio.

Supponiamo di investire un capitale di € 10.000.

Acquisto 100 quote di un fondo del valore di € 100 cadauna.

Supponiamo di avere dopo un trimestre un rendimento dell’1%.

Cosa avviene nei fondi a stacco cedolare:

il valore quota è salito da € 100 a € 101, al momento dello stacco di € 1 (cedola) il valore della quota torna a € 100 e mi ritrovo nuovamente con 100 quote del valore di € 100 cadauna.

Dei € 100 lordi il risparmiatore riceve € 74 (tassazione 26%).

Nei fondi ad accumulazione con rimborso del provento il meccanismo è completamente diverso.

Dopo un trimestre con rendimento all’1%, il valore quota passa da € 100 a € 101 e, non staccando la cedola, continuerà a crescere nel corso del tempo.

Il nostro risparmiatore, per ottenere il reddito trimestrale, deve vendere in questo caso n.° 0.99 quote al valore di € 101, corrispondenti a € 100.

Questi € 100 non sono plusvalenza (come nel caso dello stacco cedola) ma sono comprensivi di capitale e interessi e più precisamente

Capitale € 99.01

Plusvalenza € 0.99

La tassazione del 26% viene applicata non su tutti i € 100 venduti, ma solo sulla plusvalenza di € 0.99, quindi pari a € 0.26.

Ne consegue che il risparmiatore incassa al netto € 99.74 contro i € 74 dello stacco cedola.

Il montante rimasto sarà sempre di € 10.000, costituito da n.° 99.01 quote al valore di € 101.

Al trimestre successivo il risparmiatore venderà n.° 0.98 quote al valore di € 102.01.

La plusvalenza sarà di € 1.97 e la tassazione di € 0.51; al netto il risparmiatore incassa € 99.49 contro i € 74.

Il montante rimasto sarà sempre di € 10.000, costituito da n.° 98.03 quote al valore di € 102.01.

Con questo metodo il nostro risparmiatore continuerà ad incassare proventi al netto sempre superiori allo stacco cedole.

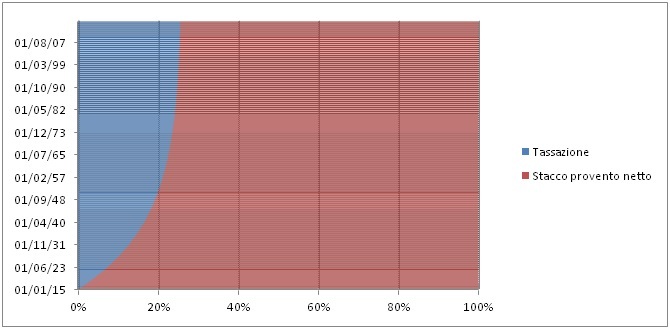

Al decimo anno la vendita lorda di € 100 produrrà ancora un incasso netto superiore a € 90.

Di seguito potete vedere nel grafico l’evoluzione del provento fino a 100 anni

Ovviamente, dal punto di vista fiscale, la situazione verrà pareggiata al momento della vendita totale del fondo, poiché il montante rimasto sarà ovviamente comprensivo di capitale iniziale più interessi maturati nel corso degli anni.

Avremo sicuramente ottenuto un differimento della tassazione nel tempo e un flusso di cassa più consistente per il risparmiatore.

Il risparmiatore potrà anche decidere di ottenere al netto un incasso di € 74; in questo caso sarà sufficiente vendere inizialmente solo € 75 di provento, lasciando i rimanenti € 25 a far accrescere il montante con conseguenti benefici dovuti all’effetto dell’interesse composto.

Nel corso del rapporto con il risparmiatore avrà quindi sempre più importanza il ruolo del consulente: con un portafoglio ben diversificato, si potrà decidere da quale fondo vendere il provento, tipicamente da quello che ha avuto la migliore performance nel periodo o comunque in plusvalenza.

Soluzione ancora più praticabile è quella di investire il risparmio in una gestione di fondi all’interno di un contenitore assicurativo, che di per sé compensa plusvalenze e minusvalenze, e attivare in automatico la vendita del provento trimestrale.