Oggi è stata pubblicata la relazione IVASS 2022 e le considerazioni del Presidente Luigi Federico Signorini.

Sulle problematiche delle polizze ramo I (gestioni separate) avevo già pubblicato un precedente articolo https://mariomartino.info/2022/09/17/gestioni-separate-vita-e-arrivato-il-momento-di-sostituirle/

Ora i nodi vengono al pettine.

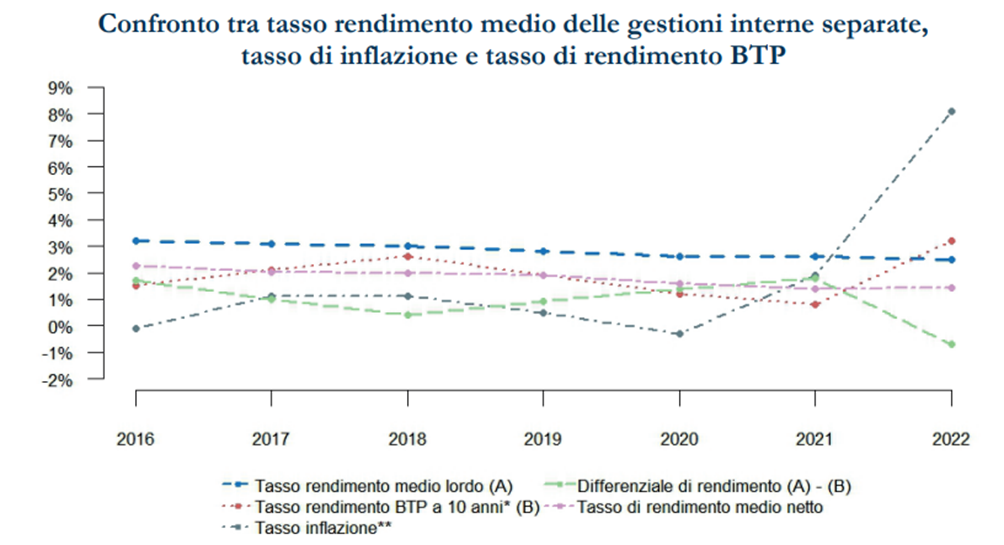

L’aumento generalizzato dei tassi di interesse, con il tasso BTP a 10 anni pari in media nel 2022 al 3,2%, in crescita di 2,4 punti percentuali rispetto alla media mensile dell’anno precedente, ha generato un saldo tra plus e minusvalenze per la prima volta negativo dal 2012 (-51,6 miliardi di euro, il 9,8% del valore di bilancio dei titoli in portafoglio.

La deroga normativa (L. 4 agosto 2022, n. 122) che consente di sospendere temporaneamente gli effetti sui risultati economici 2022 delle minusvalenze sui titoli del portafoglio non immobilizzato ha consentito di sterilizzare 17,7 miliardi di minusvalenze; tale opzione è stata adottata da circa un terzo delle compagnie italiane, pari in termini di attivi ai due terzi del mercato.

L’indice di solvibilità (SCR ratio) medio delle imprese italiane è pari a 245,8%, in riduzione di 5 punti percentuali rispetto al 2021, prevalentemente dovuta alle imprese vita, il cui SCR ratio si riduce di 25,9 punti percentuali.

Per la riduzione della raccolta, i premi incassati risultano appena sufficienti a liquidare le prestazioni (sinistri, scadenze e riscatti).

Il tasso di rendimento medio riconosciuto agli assicurati è pari a 1,4% al netto del trattenuto medio pari a 1,1%.

Il notevole incremento dei rendimenti obbligazionari nel 2022 ha ridotto del -19,7% il valore dei titoli obbligazionari detenuti dalle imprese.

In questo contesto è aumentata la vulnerabilità delle imprese vita ai riscatti e ai rischi di liquidità, che potrebbero aggravarsi per la flessione della raccolta premi legata alla congiuntura economica.

Nei primi mesi del 2023 si è assistito a un intensificarsi dei riscatti che, unitamente alla contrazione della produzione, ha determinato, anche in considerazione dell’aumentata incidenza delle minusvalenze in portafoglio indotte dagli aumenti dei tassi di interesse, tensioni sulle posizioni di liquidità di alcune imprese vita.

E siamo arrivati all’amministrazione straordinaria di https://www.eurovita.it/

In conclusione: le gestioni separate ramo I non sono più convenienti e presentano rischi di liquidità.